预见2024 中国骨科骨缺损修复材料行业全景图谱——市场规模、竞争格局与发展前景分析

随着人口老龄化加剧、骨创伤发病率上升以及医疗技术不断进步,中国骨科骨缺损修复材料行业正迎来快速发展期。本文从行业全景视角,结合医学研究与试验发展,深入剖析2024年该行业的市场规模、竞争格局及未来发展趋势。

一、行业概述与医学研究进展

骨科骨缺损修复材料主要用于因创伤、肿瘤、感染或先天性因素导致的骨组织缺损修复与再生。当前,主流材料包括自体骨、同种异体骨、人工合成骨替代材料(如羟基磷灰石、β-磷酸三钙等)及生物活性材料。近年来,医学研究与试验发展聚焦于生物相容性、骨诱导性及降解性能的提升,3D打印技术、干细胞技术与基因工程的应用为个性化骨修复提供了新方向。2023年,多项临床试验显示,复合型生物材料在促进骨愈合方面效果显著,为行业创新注入动力。

二、市场规模与增长驱动因素

2023年,中国骨科骨缺损修复材料市场规模约为120亿元人民币,预计2024年将增长至140亿元,年复合增长率保持在15%左右。驱动因素主要包括:1)老龄化人口基数扩大,骨质疏松和骨折病例增加;2)医疗基础设施完善,特别是基层医院手术普及;3)医保政策覆盖范围扩大,减轻患者负担;4)技术创新推动产品迭代,如可降解金属材料和智能植入物的研发。运动损伤和交通事故导致的骨缺损需求持续上升,进一步拉动市场扩容。

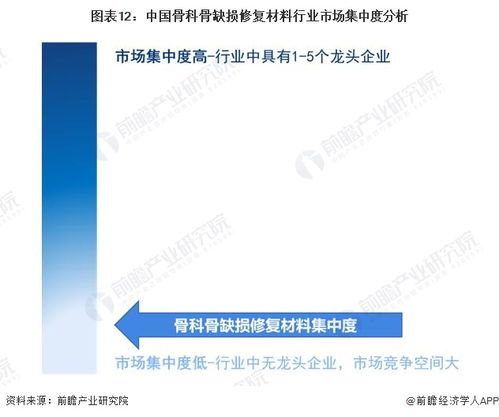

三、竞争格局与企业分析

目前,中国骨科骨缺损修复材料市场呈现外资企业与本土企业并存的局面。外资企业如强生、美敦力等凭借技术优势占据高端市场,而本土企业如威高股份、大博医疗等通过性价比和渠道下沉策略快速崛起。市场竞争日趋激烈,企业通过并购、合作研发强化布局。2023年,本土企业在生物陶瓷和复合材料的市占率提升至40%以上。未来,具备核心研发能力和完整产品线的企业将更具竞争力,行业整合预期加速。\n

四、发展前景与挑战

展望2024年及未来,骨科骨缺损修复材料行业前景广阔。一方面,随着‘健康中国2030’战略推进和精准医疗理念普及,个性化、智能化修复材料将成为主流,3D打印定制化植入物市场潜力巨大。另一方面,医学研究与试验发展将重点突破材料生物活性与安全性,推动再生医学应用。行业也面临挑战:1)监管政策趋严,产品审批周期长;2)原材料成本上升压缩利润空间;3)国际技术壁垒需持续攻坚。企业需加大研发投入,深化产学研合作,以创新驱动可持续发展。

2024年中国骨科骨缺损修复材料行业将在规模扩张与技术进步中稳步前行,为全球骨健康事业贡献中国力量。

如若转载,请注明出处:http://www.4007796639.com/product/12.html

更新时间:2026-06-19 13:06:48