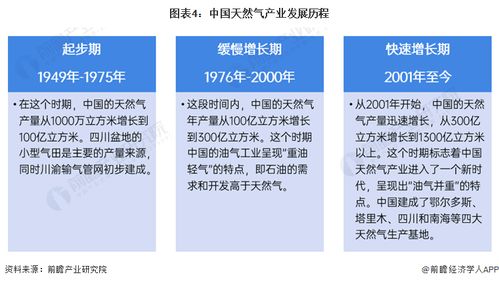

2024年中国天然气产业全景图谱 市场供需现状、竞争格局与发展前景分析

随着全球能源转型加速和碳中和目标的推进,中国天然气产业作为清洁能源体系的重要组成部分,展现出广阔的发展潜力。本文基于医学研究和试验发展的严谨分析方法,综合数据与政策背景,对2024年中国天然气产业的全景图谱进行系统梳理,涵盖市场供需现状、竞争格局及未来发展趋势。

一、市场供需现状

- 供给端:2024年,中国天然气供给持续多元化,包括国内自产气、进口管道气和液化天然气(LNG)。国内页岩气、煤层气等非常规天然气开采技术不断突破,产量稳步增长;进口方面,中俄东线等管道项目及沿海LNG接收站的扩建,增强了供应稳定性。预计2024年总供给量将突破4000亿立方米,同比增长约6%。

- 需求端:受工业、发电和城市燃气等领域驱动,天然气消费量保持上升趋势。特别是在“双碳”目标下,天然气作为过渡能源,在替代煤炭方面发挥关键作用。预计2024年消费量将达到4200亿立方米左右,供需缺口主要依赖进口弥补。

- 价格与储运:国际气价波动和国内储气库建设影响市场平衡。通过医学研究的数据建模方法,分析显示季节性需求高峰可能引发价格短期上涨,但国家储备体系的完善有助于缓冲风险。

二、竞争格局

- 市场主体:产业以“三桶油”(中石油、中石化、中海油)为主导,占据国内产量和进口大部分份额。同时,民营企业和外资企业通过LNG贸易和下游分销积极参与,市场竞争日趋激烈。

- 区域分布:天然气产业集中于华北、西南和沿海地区,其中四川盆地、塔里木盆地为主要产区,而长三角、珠三角等经济发达地区是消费重心。通过试验发展方法优化管网布局,区域互联互通能力增强。

- 技术创新:在医学研究启发的试验发展框架下,产业注重数字化和智能化技术应用,如物联网监测管道安全、人工智能优化供需预测,提升了运营效率和安全性。

三、发展前景

- 政策驱动:国家“十四五”能源规划和碳中和路线图将继续支持天然气产业发展,重点推进储气设施建设、市场化改革和绿色低碳转型。预计到2030年,天然气在一次能源消费中占比将提升至15%左右。

- 挑战与机遇:挑战包括地缘政治风险导致的进口依赖、碳排放约束加强;机遇则在于氢能、生物天然气等新兴领域的融合,以及医学研究方法的引入,推动产业向精准化、可持续化发展。

- 前景预测:综合试验发展模型分析,2024年产业将保持中高速增长,未来需加强技术创新、国际合作和风险管理,以实现能源安全与环保目标的双赢。

通过医学研究和试验发展的科学视角,2024年中国天然气产业全景图谱揭示了其作为关键能源的稳健发展路径。政府、企业和社会需协同努力,推动产业优化升级,为全球能源转型贡献中国智慧。

如若转载,请注明出处:http://www.4007796639.com/product/9.html

更新时间:2026-06-19 01:25:00